Już od mome ntu, kiedy faktura trafia do sekretariatu, recepcji angażuje wiele osób. Kiedy faktura zostanie zarejestrowana, tak naprawdę rozpoczyna się jej wielka przygoda z organizacją. Do tej przygody zaproszeni zostają wszyscy podejrzani o kontakty z jej wystawcą. Przygoda szybko dobiega końca jeśli w firmie tylko jedna osoba odpowiedzialna jest za zamówienia i potrafi szybko zinterpretować zamówienie lub projekt, którego faktura dotyczy. Jednak za każdym zakupem w organizacji stoi jakaś osoba. Jeśli nie wiemy kto, przygoda ma swój ciąg dalszy. Poszukujemy działu a potem osoby, która mogła dokonać zakupu (zamówienia). Kiedy trafiamy do działu, kiedy znajdujemy osobę to już jesteśmy blisko finału. Ale co w przypadku, kiedy faktura dotyczy różnych działów (różnych centrów kosztowych/MPK)? - faktura nadal przemierza organizację. Czasami przemierza pokoje, czasami piętra i budynki a często również ulice i miasta. Ta kartka papieru zwiedza całą firmę i jej odziały, aż zostanie opisana celowość kosztu. Kolejnym nie mniej atrakcyjnym rozdziałem jest akceptacja kosztu. Jeśli organizacja jest mała problemu nie ma ? wszystko akceptuje Prezes / Dyrektor. Doświadczenie mówi, że i tutaj faktura musi przemierzyć kolejne kilometry aby dotrzeć o osoby, która ją ma akceptować. ntu, kiedy faktura trafia do sekretariatu, recepcji angażuje wiele osób. Kiedy faktura zostanie zarejestrowana, tak naprawdę rozpoczyna się jej wielka przygoda z organizacją. Do tej przygody zaproszeni zostają wszyscy podejrzani o kontakty z jej wystawcą. Przygoda szybko dobiega końca jeśli w firmie tylko jedna osoba odpowiedzialna jest za zamówienia i potrafi szybko zinterpretować zamówienie lub projekt, którego faktura dotyczy. Jednak za każdym zakupem w organizacji stoi jakaś osoba. Jeśli nie wiemy kto, przygoda ma swój ciąg dalszy. Poszukujemy działu a potem osoby, która mogła dokonać zakupu (zamówienia). Kiedy trafiamy do działu, kiedy znajdujemy osobę to już jesteśmy blisko finału. Ale co w przypadku, kiedy faktura dotyczy różnych działów (różnych centrów kosztowych/MPK)? - faktura nadal przemierza organizację. Czasami przemierza pokoje, czasami piętra i budynki a często również ulice i miasta. Ta kartka papieru zwiedza całą firmę i jej odziały, aż zostanie opisana celowość kosztu. Kolejnym nie mniej atrakcyjnym rozdziałem jest akceptacja kosztu. Jeśli organizacja jest mała problemu nie ma ? wszystko akceptuje Prezes / Dyrektor. Doświadczenie mówi, że i tutaj faktura musi przemierzyć kolejne kilometry aby dotrzeć o osoby, która ją ma akceptować.

A co kiedy jedną fakturę akceptuje kilka osób?

A co kiedy one właśnie są na urlopie czy w delegacji?

A co kiedy w którymś z pokoi organizacji faktura zagubi się na biurku pracownika?

A co kiedy właśnie mija termin płatności danej faktury?

Odpowiedzi na wszystkie pytania tego opowiadania wskazują wyraźnie, że obieg faktury w organizacji jest procesem komunikacyjnym. Na każdym etapie tego procesu pracownicy różnych działów wymieniają ze sobą informacje umożliwiające dalszy przebieg procesu i jego finał. Właśnie od sposobu organizacji tej komunikacji zależy sukces, terminowość, bezpieczeństwo skuteczność procesu.

Skala oraz charakter prowadzonej działalności, konstrukcja i stopień rozproszenia struktury organizacyjnej czy też uwarunkowania lokalizacji determinuje potrzeby w zakresie usprawnień komunikacyjno systemowych procesu obiegu faktur.

Skutki ?papierowej? realizacji procesu obiegu faktur

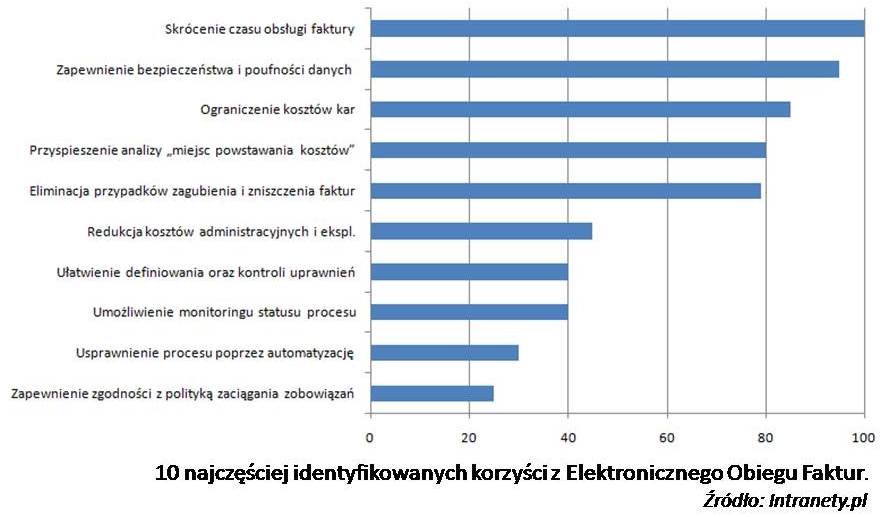

Typowymi i najczęściej wymienianymi skutkami ?papierowej realizacji procesu obiegu faktur kosztowych? są wysokie koszty realizacji i administracji procesem, opóźnienia i co za tym idzie przekroczenia terminów płatności, koszty odsetek karnych za faktury nieopłacone w terminie, kary za nie odprowadzony na czas podatek, brak możliwości zapewnienia poufności dokumentów pośród pracowników, których faktura nie dotyczy, możliwość zniszczenia i zagubienia faktury, czasochłonny wgląd w treść faktury, dodatkowe koszty związane z powielaniem (kserowanie), błędna dekretacja, trudności w nadzorowaniu i śledzeniu procesu czy wreszcie ograniczone możliwości analizy ?miejsc powstawania kosztów? MPK.

Potrzeba organizacji

Potrzebę automatyzacji tego procesu posiada większość organizacji, jednakże przejście z ?papierowego? na elektroniczny proces zarządzania obiegiem faktur kosztowych dotyczy szczególnie tych, które realizują od kilkuset do kilkudziesięciu tysięcy faktur kosztowych rocznie.

Menedżerowie finansowi, audytorzy i kontrolerzy wewnętrzni a przede wszystkim kierownictwo oczekują, że proces ten będzie realizowany w sposób umożliwiający pełną kontrolę nad kosztami organizacji. Dodatkowym wymogiem jest sprawność i niezawodność takiego procesu gwarantująca właściwe stosowanie przyjętych w organizacji zasad (procedur) z jednoczesną zgodnością z obowiązującymi przepisami w tym zakresie.

Korzyści z wdrożenia elektronicznego obiegu faktur kosztowych.

Wdrożenie rozwiązania umożliwia szeroko rozumianą optymalizację procesu obiegu dokumentów finansowo-księgowych, w tym:

w zakresie wymogów proceduralnych i usprawnienia organizacji:

Zapewnienie zgodności realizacji procesu obiegu faktur z wewnętrznymi procedurami i polityką zaciągania zobowiązań przez organizację

Usystematyzowanie stosowanych procedur i praktyk

Stały i precyzyjny monitoring przetwarzania danych i stanu realizacji poszczególnych procesów

Ułatwienie definiowania i kontroli odpowiedzialności w procesie uruchamiania i akceptacji kosztów

w zakresie usprawnień:

- Skrócenie czasu obsługi faktury

- Wykluczenie opóźnień

- Zautomatyzowanie procesu rejestracji, dekretacji, opisywania i akceptowania faktury

w zakresie obniżenia kosztów:

- Umożliwienie szybkiej analizy miejsc powstawania kosztów

- Obniżenie kosztów administracyjnych, eksploatacyjnych oraz kosztów archiwizacji i składowania dokumentów

- Ograniczenie kosztów odsetek karnych za faktury nieopłacone w terminie,

- Ograniczenie kar za nie odprowadzony na czas podatek wynikających

w zakresie bezpieczeństwa:

- Zapewnienie maksymalnego bezpieczeństwa i poufności przetwarzanych danych,

- Automatyzacja i ułatwienie definiowania oraz kontroli poziomów uprawnień i odpowiedzialności

- Eliminacja przypadków zagubienia i zniszczenia faktur

w zakresie wizerunku organizacji i relacji z kontrahentami:

- Poprawa relacji z dostawcami (bark zaginionych / przeterminowanych faktur),

w zakresie usprawnień na stanowiskach pracy:

- Zautomatyzowanie i ograniczenie czynności administracyjnych związanych z rejestracją, opisaniem i archiwizacją faktury

- Wzrost wydajności osób zaangażowanych w proces

- Minimalizacja problemów wynikających z błędów ludzkich dzięki zastosowaniu nowoczesnych technologii informatycznych.

- Ułatwienie kontroli stosowania przepisów i procedur wewnętrznych

Elektroniczny Obieg Faktur Kosztowych jest klasycznym przykładem systemu BPM (Business Process Management). Systemy BPM często stanowią integralną część intranetów lub też są uruchamiane jako narzędzie je rozwijające lub uzupełniające. Obsługa systemów BPM coraz częściej leży w kompetencjach managerów ICBPM (patrz w słowniku). |

Aleksander Sala

Aleksander Sala